How to improve Cibil Score Immediately: प्रत्येक व्यक्तीचे मत असते चांगला सिबिल स्कोअर असायला हवा कारण ते त्यांच्या विश्वासार्हतेचा पुरावा आहे आणि चांगला सिबिल स्कोअर क्रेडिट कार्ड आणि कर्ज प्रकरणामध्ये महत्त्वपूर्ण भूमिका निभवते.

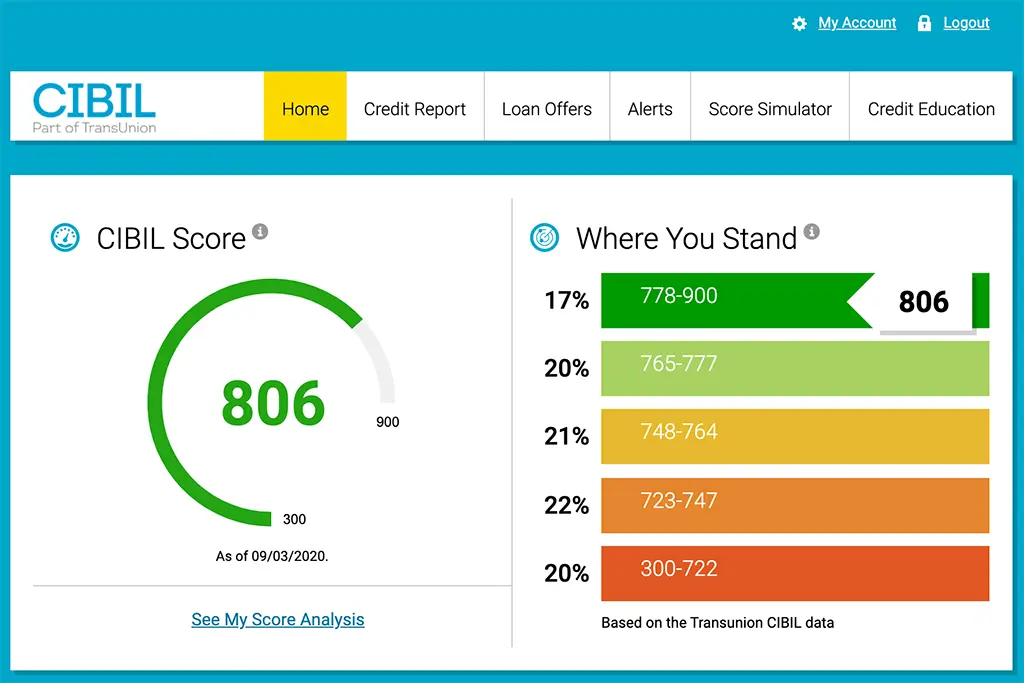

सिबिल कोड हा तीन अंकी क्रमांक आहे जो 300 ते 900 पर्यंत बदल असतो. तुमचा क्रेडिट स्कोअर 900 च्या जवळपास जितका जवळ असेल तितका तुमचा क्रेडिट प्रोफाईल अधिक चांगला मानला जातो.

जेव्हा एखादी व्यक्ती बँकेकडून कर्ज किंवा क्रेडिट कार्डसाठी अर्ज करते तेव्हा ते अत्यंत महत्वाचे असते. एखाद्या व्यक्तीची आर्थिक नियत पडताळण्यासाठी हा सर्वप्रथम आणि सर्वात महत्वाचा मुद्दा आहे.

Loan Settlement चा अर्थ काय आहे?

थकीत कर्जाची मुद्दल आणि व्याजाची रक्कम कमी करून परत करणे व रक्कम कमी करून परत केलेले खाते संपविण्याचा अंतिम निर्णय म्हणजे लोन सेटलमेंट. बहुतेक प्रकरणांमध्ये, कर्जाची परतफेड मूळ रकमेवर केली जाते, कर्जदार बँक कोणतेही थकित व्याज माफ करते.

क्रेडिट कार्डची बिले भरल्यानंतर तुमचा सिबिल स्कोअर (improve Cibil Score) वाढवणे अगदी सहज आणि सोपे असते, असा अनेकांचा विश्वास आहे. मात्र, तिथपर्यंत पोहोचण्यासाठी वेळ आणि संयम लागतोच.

लोन सेटलमेंटचा तुमच्या क्रेडिट स्कोअरवर होणारा परिणाम

जेव्हा कर्ज खाते सेटलमेंटचा निकाली लागते तेव्हा कर्जदाराचे आर्थिक नुकसान होते, म्हणून ते माफ केलेली रक्कम कर्ज खात्यांमध्ये लिहून बँकेला तोटा म्हणून नोंदवतात. ज्यानेकरून आपल्या सीबील स्कोअर वर विपरीत परिणाम पडतो. आणि क्रेडिट ब्युरोला कंपनीला हीच माहिती मिळणार असते.

परिणामी, आपल्या क्रेडिट रिपोर्टवर निगेटिव्ह म्हणून लोन सेटलमेंट दिसते. आपल्या क्रेडिट रिपोर्टवरील कोणतीही माहिती कमीतकमी सात वर्षे आपल्या रेकॉर्डवर राहते, ज्यामुळे भविष्यात नवीन कर्ज मिळण्याची शक्यता शून्यच असते.

भविष्यात कर्जदार आपल्याला त्यांच्या बँक नो-ट्रान्झॅक्शन लिस्टमध्ये टाकू शकतो. परिणामी, बँक ची ऑफर स्वीकारण्यापूर्वी, आपण आपल्या अटी काळजीपूर्वक वाचल्या पाहिजेत आणि समजून घेतल्या पाहिजेत.

How to improve Cibil Score Immediately

जरी कर्ज खात्याची पूर्ण रक्कम भरल्यास तुमचा मासिक ईएमआयचा बोजा कमी होईल, परंतु आपला खराब क्रेडिट स्कोअर दीर्घकाळ आपल्यावर ओझे करून ठेवतो.

आपल्या सर्वांना माहित आहे की चांगला सिबिल स्कोअर आपल्याला कर्ज आणि क्रेडिट कार्डसाठी पात्र ठरवते. बँकर्सना इम्प्रेस करण्यासाठी सिबिल स्कोअर चांगला असायला हवा. जर तुमचा सिबिल स्कोअर कोणत्याही कारणास्तव खराब असेल तर निराश होऊ नका.

आपण आता आपल्या आर्थिक स्थितीवर काटेकोर नियंत्रण ठेवले पाहिजे आणि आपला क्रेडिट स्कोअर वाढविण्यासाठी योग्य प्रयत्न केले पाहिजेत. आपला सिबिल स्कोअर (improve Cibil Score) वेगाने वाढविण्याचे मार्ग पाहूया:

1. एक चांगली क्रेडिट हिस्टरी तयार करा

आपली कर्ज पात्रता नक्की करण्यासाठी कर्जदार पहिले डॉक्युमेंट पाहतील तो म्हणजे आपला क्रेडिट रिपोर्ट. परिणामी, अहवालात नमूद केलेला नकारात्मक हिस्टरी पुसून टाकताना आपण काही सकारात्मक हिस्टरी तयार केला याची हमी दिली पाहिजे. यापुढे तुम्ही तुमची सर्व क्रेडिट बिले आणि ईएमआय वेळेवर भरता याची खात्री करा. तुमचे मासिक हप्ते वेळेवर भरल्यास तुमचा क्रेडिट स्कोअर लवकर सुधारतो.

2. आपल्या खात्याची स्थिती ‘सेटल’ वरून ‘क्लोज्ड’ मध्ये रूपांतरित करा

आपल्या क्रेडिट कार्ड कंपनीसह आपल्या खात्याचे ‘सेटल’ स्टेटस ‘क्लोज्ड’ मध्ये बदलणे हा आपला सिबिल स्कोअर वाढविण्याचा (Improve Cibil Score) एक सोपा मार्ग आहे. हे करण्यासाठी, आपण आपले सर्व कर्ज कायमचे फेडले पाहिजे .

‘सेटलमेंट’ स्टेटसचा नकारात्मक अर्थ असतो कारण हे दर्शवते की त्या व्यक्तीने आपले कर्ज पूर्णपणे फेडलेले नाही. जर आपले कर्ज खरोखरच जास्त असेल आणि ते एकाच वेळी भरणे जवळजवळ अवघड असेल तर आम्ही शिफारस करतो की आपण आपल्या बँक किंवा क्रेडिट कार्ड प्रदात्याशी बोला.

आपल्या साधनांमध्ये आणि आपल्या बँक किंवा क्रेडिट कार्ड व्यवसायास आकर्षित करणार्या विशिष्ट रकमेवर करार करण्याचा प्रयत्न करा. आपल्या सीआयआरमध्ये ‘क्लोज्ड’ स्टेटस असेल तर त्याचा इतरांवर नक्कीच चांगला परिणाम होईल.

3. नियमितपणे आपली थकबाकी भरा to improve Cibil Score

आपला क्रेडिट स्कोअर निश्चित करण्यात आपला पेबॅक इतिहास हा एक प्रमुख घटक आहे, जो त्यातील जवळजवळ एक तृतीयांश आहे. आपले सर्व कर्ज / क्रेडिट कार्ड देयके वेळेवर आणि पूर्णपणे करणे, ताबडतोब प्रारंभ करणे हा आपला क्रेडिट स्कोअर पुनर्संचयित करण्याचा सर्वात कार्यक्षम मार्ग आहे.

याचा परिणाम म्हणून आपल्या स्कोअरवर त्वरित आणि लक्षणीय परिणाम होईल. पूर्ण देयके देण्यास सक्षम होण्यासाठी आपल्याला आपल्या खर्चात कपात करण्याची आवश्यकता असू शकते, परंतु आपल्या क्रेडिट स्कोअरला चालना देणे योग्य ठरेल.

4. कोणतीही थकबाकी भरा

कोणतेही कर्ज किंवा क्रेडिट कार्ड शिल्लक जे थकीत राहते त्याचा आपल्या क्रेडिट स्कोअरवर महत्त्वपूर्ण परिणाम होतो. हे सर्व फेडण्यासाठी पैसे आणणे सुरुवातीला कठीण वाटत असले तरी, आपल्या सर्व जबाबदाऱ्या कव्हर करणारी आकडेवारी तयार करण्यासाठी आपल्या प्रत्येक बैंकेशी सेटलमेंट करणे चांगली कल्पना आहे.

आपण जितका उशीर कराल तितके जास्त व्याज जाईल आणि आपल्याला आपले कर्ज फेडण्यासाठी बरीच जास्त रक्कम भरावी लागेल. त्याचबरोबर पेमेंट करण्यास उशीर होत असल्याने तुमचा क्रेडिट स्कोअर कमी होत जातो. खरं तर, आपल्या थकित कर्जाची किंवा क्रेडिट कार्डची परतफेड लांबणीवर टाकण्याचे केवळ नकारात्मक परिणाम होतात. ते फेडणे आपल्याला आपला क्रेडिट स्कोअर आणि कर्ज पात्रता सुधारण्यास (Improve Cibil Score) मदत करेल.

5. सुरक्षित कार्ड मिळवा

आपल्याकडे आधीपासूनच क्रेडिट कार्ड नसल्यास आपण क्रेडिट कार्डसाठी अर्ज करणे आवश्यक आहे. आपल्याकडे सेटलमेंट लोन असले तरीही क्रेडिट वापरण्यास सक्षम असले पाहिजे. क्रेडिट कार्डचा जास्तीत जास्त फायदा घेतल्यास आपला क्रेडिट स्कोअर सुधारण्यास आणि कर्ज मिळण्याची शक्यता वाढण्यास मदत होते.

आपले क्रेडिट कार्ड वापरा आणि देय तारखेपूर्वी आपली संपूर्ण रक्कम भरा. हे आपल्याला लवकर उच्च गुण मिळविण्यात मदत करेल. जर आपण कार्ड मिळवण्यास असमर्थ असाल तर आपण मुदत ठेवीद्वारे सुरक्षित केलेल्या सुरक्षित कर्जासाठी अर्ज करणे आवश्यक आहे.

सुरुवात करण्यासाठी तुम्ही 25000-30000 रुपयांपर्यंतच्या छोट्या एफडीपासून सुरुवात करू शकता. 90% एफडी लिमिट असलेले कार्ड मिळवायचे.

6. उपलब्ध क्रेडिट मर्यादा 50% पेक्षा जास्त ठेवा

आपल्या क्रेडिट खात्यांवर आपल्याकडे उपलब्ध असलेल्या पैशांची रक्कम ही आणखी एक बाजू आहे जी आपल्या क्रेडिट स्कोअरवर परिणाम करते. आपण दिलेल्या क्रेडिट मर्यादेच्या अर्ध्यापेक्षा जास्त वापर करणार नाही याची खात्री करा.

उदाहरणार्थ, जर तुमच्या क्रेडिट कार्डची मर्यादा 50,000 रुपये असेल तर त्यावर दरमहा 25,000 रुपयांपेक्षा जास्त खर्च करू नका. आणखी काहीही आर्थिक शिस्तीचा अभाव आणि कर्जाची इच्छा दर्शवते. याचा परिणाम तुमच्या ग्रेडवर होणार आहे. आपला स्कोअर वाढविण्यासाठी (improve Cibil Score), आपण आपल्या उपलब्ध वेळेपैकी अर्धाच वापरला आहे याची खात्री करा.

7. कर्जासाठी अर्ज करू नका किंवा चौकशी करू नका

तडजोडीनंतर, आपण हे सुनिश्चित केले पाहिजे की आपल्याकडून भविष्यातील कोणतीही कृती आपल्याला क्रेडिट-भूक संभाव्य म्हणून चित्रित करणार नाही. सेटलमेंट ट्रान्झॅक्शननंतर काही महिन्यांच्या आत, नवीन कर्जासाठी अर्ज करू नका किंवा चौकशी करू नका.

उदाहरणार्थ, कर्ज नाकारल्याने तुमचा सिबिल स्कोअर आणखी कमी होऊ शकतो. हे करताना आपण केवळ आपला क्रेडिट स्कोअर पुन्हा तयार करण्यावर लक्ष केंद्रित केले पाहिजे आणि अधिक क्रेडिट घेऊ नये.

8. क्रेडिट कार्डचा वापर सुरू ठेवा

बरेच लोक त्यांच्या क्रेडिटमुळे बर्न झाले आहेत आणि त्यांनी आपली क्रेडिट सुधारण्यासाठी त्यांचे क्रेडिट कार्ड वापरणे बंद केले आहे. ही एक भयानक संकल्पना आहे.

लक्षात ठेवा की आपला क्रेडिट स्कोअर पुन्हा तयार करण्यासाठी, आपल्याला ते वापरणे आवश्यक आहे. योग्य क्रेडिट वर्तन दर्शविल्यासच तुमचा क्रेडिट स्कोअर वाढेल. क्रेडिट अॅक्टिव्हिटीच्या कमतरतेमुळे तुमच्या क्रेडिट स्कोअरवर परिणाम होईल.

आपला क्रेडिट स्कोअर वाढविण्याची (How to improve Cibil Score Immediately) आणखी एक रणनीती म्हणजे आपल्याकडे उपलब्ध असलेल्या क्रेडिट मर्यादेचा केवळ एक छोटासा भाग वापरणे आणि दर महा ते पूर्णपणे भरणे.

9. आपल्याला योग्य प्रकारचे कर्ज मिळेल याची खात्री करा

आपला सिबिल स्कोअर आपण काढलेल्या कर्जाच्या प्रकारावर देखील प्रभावित होतो. सुरक्षित कर्जे आणि असुरक्षित कर्ज हे कर्जाचे दोन मूलभूत प्रकार आहेत.

सुरक्षित कर्जे अशी आहेत जी स्थिर मालमत्ता तयार करण्यासाठी किंवा खरेदी करण्यासाठी वापरली जातात. सुरक्षित कर्ज हे घर खरेदी करण्यासाठी वापरले जाणारे कर्ज आहे. दुसरीकडे, असुरक्षित कर्जाचा वापर अवमूल्यन मालमत्ता खरेदी करण्यासाठी केला जातो.

असुरक्षित कर्जामध्ये वाहन कर्ज, सुट्टीचे कर्ज आणि क्रेडिट कार्डची बिले यांचा समावेश आहे. असुरक्षित कर्जाचा सिबिल स्कोअरवर नकारात्मक परिणाम होतो, तर सुरक्षित कर्जाचा अनुकूल परिणाम होतो. 80% सुरक्षित कर्ज आणि 20% असुरक्षित कर्ज असलेला पोर्टफोलिओ इष्टतम मानला जातो आणि सिबिल स्कोअरवर त्याचा चांगला परिणाम होतो.

10. क्रेडिट कार्ड वापरण्यात हुशार व्हा

दीर्घकालीन परिणामांचा विचार न करता आपल्या कार्डवर भरपूर पैसे खर्च करणे क्रेडिट कार्ड वापरकर्त्यांमध्ये सामान्य वर्तन आहे. बहुसंख्य कार्डधारकांना त्यांच्या क्रेडिट कार्डचा योग्य वापर कसा करावा याबद्दल माहिती नसते, परिणामी सिबिल स्कोअर कमी होतो.

क्रेडिट कार्ड वापरण्याचा सर्वोत्तम दृष्टीकोन म्हणजे दरमहा एकूण क्रेडिट कार्ड मर्यादेच्या केवळ 30-40% वापरणे. या खर्च मर्यादेसह, आपण व्यवस्थापित करण्यायोग्य देय रक्कम राखण्यास सक्षम असाल आणि कोणतीही प्रलंबित देयके टाळू शकाल.

आपल्या क्रेडिट कार्ड कंपनीकडून एनओसी मिळविण्यास विसरू नका

कोणतेही कार्ड बंद करण्यापूर्वी आपण आपल्या कार्ड प्रदात्याकडून एनओसी घेण्याची शिफारस केली जाते. एनओसी घेतल्यास आपल्या सिबिल स्कोअरवर लक्षणीय नकारात्मक परिणाम होतो. एनओसी म्हणजे कार्डधारकाला बँकेकडून क्लीन चिट मिळाली आहे आणि तो जबाबदार कार्डधारक आहे. कार्ड बंद झाल्यानंतर 45 दिवसांच्या आत नेहमीच आपल्या कार्ड प्रदात्याकडून एनओसी घ्या. How to improve Cibil Score Immediately

टीप: लोन अकाऊंट बंद करण्यापूर्वी जाणून घ्या या गोष्टी

आपण आपल्या कर्जाची परतफेड करण्यासाठी बँकेची ऑफर स्वीकारण्यापूर्वी, आपण खाते बंद करण्याची विनंती केली पाहिजे आणि सेटल न करण्याची विनंती केली पाहिजे. देयक पूर्ण करण्यापूर्वी, आपण विलंब देयकांसारख्या कोणत्याही थकित समस्यांचे निराकरण करण्यासाठी बँकेसह कार्य करू शकता.

चार्जबॅक सुविधेची विनंती करा जेणेकरून वादग्रस्त डिफॉल्ट किंवा उशीरा पेमेंट चा व्यवहार तात्पुरता रिवर्स केला जाऊ शकेल.

खाते बंद करण्यापूर्वी तुमच्याकडे पेमेंटचा पुरावाही असणे आवश्यक आहे. बँकेकडे एनओसी ‘नो ड्यू प्रमाणपत्रा‘साठी विनंती करणे. हे आपल्याला भविष्यात बँकेने दिलेल्या कोणत्याही चुकीच्या माहितीचे उत्तर देण्यास मदत करेल.

अशा सरकारी योजना, शिक्षण आणि महत्वाच्या अपडेट्ससाठी Marathicon.com ला भेट देत राहा.